Взаимните фондове - как да ги използваме разумно?

Тема на днешната рубрика "Лични финанси със Светозар Костадинов" са взаимните фондове.

Тази сутрин ще си говорим за инвестиции. Традиционно българите предпочитаме недвижимите имоти със своите предимства и недостатъци. Все повече хора обаче се интересуват от инвестиции на капиталовите пазари. Затова днес ще обърнем внимание на един финансов инструмент от голямата палитра финансови инструменти, които може да използваме, за да инвестираме на капиталовите пазари, без това да ни ангажирана да следим ден и нощ какво се случва на фондовите борси по света. На фокус днес са взаимните фондове и как да ги използваме разумно?

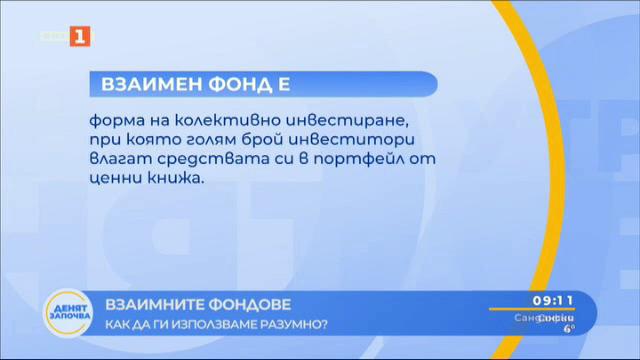

Какво е взаимен фонд?

Това е форма на колективно инвестиране, при която голям брой инвеститори влагат средствата си в портфейл от ценни книжа. Многообразието от взаимни фондове също е голямо, като може да ги групираме по степен на риск – консервативни, балансирани или високорискови. Например акциите на компании станали публични т.е. тези, които се търгуват на борсата, се възприемат за по-рискови, но и с по-голяма доходност. При облигациите е обратно – приемат се за по нискорискови, но и с по-ниска доходност. Самата доходността може да варира в широки граници – нищо не е гарантирано, но може да е дори двуцифрено число.

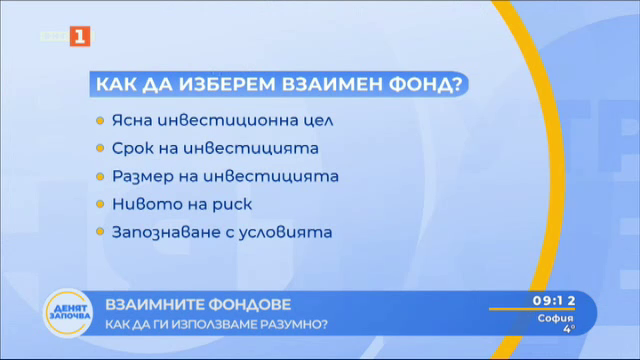

Как да разберем кога е правилния момент да насочим средства към взаимен фонд?

Това е въпрос, който няма еднозначен отговор. Но ето няколко насоки - трябва да се съобрази нивото на риск, когато избираме фонд. Взаимните фондове предполагат средносрочни или дългосрочни капиталовложения. Те не са подходящи за хората, които искат сами да управляват активите си, включително да влагат само в определени активи. Причината - портфейлните мениджъри определят кои са активите, към които да се насочат средствата. Клиентът или инвеститорът може да не избира конкретните активи, но ако решите да насочите средства към такъв финансов инструмент, трябва да се запознаете с всички документи и условия, а изборът, кой или в кои фондове да инвестирате е изцяло ваш. Не на вашия консултант. Причината е, че рискът от потенциална загуба на средства е само на вложителят.

Гарантирани ли са нашите вложения и какви са рисковете?

Президентът Бенджамин Франклин добре го е казал, че само данъците и смъртта са сигурни. Нищо на фондовата борса не е гарантирано. Преди време в България имаше агресивни фирми, които обясняваха как печалбата е сигурна и как има финансови гаранции - няма такова нещо. Ако някой ви го обяснява - лъже ви в очите. В сайта на Комисията за финансов надзор има списък с всички инвестиционни посредници, сред които и банки, които имат лиценз за подобна дейност. Там също се публикуват и съобщения, когато има сигнали към регулатора за незаконни дейности и нелицензирани фирми.

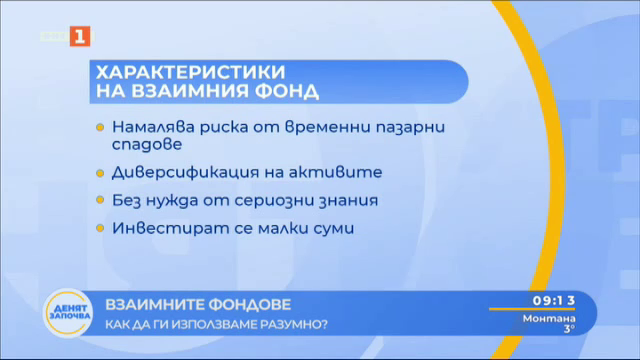

Целта на взаимния фонд все пак е той да осигури печалба на капиталовложителите си. Тук сме посочили някои от характеристиките: намалява риска от временни пазарни спадове, диверсификация на активите, без нужда от сериозни знания, инвестират се малки суми. Мога да ви споделя и една интересна неофициална статистика. Средният размер на инвестицията е 84 лв. на месец, а средният месечен доход на инвеститора е над 2600 лв. Българският инвеститор влага в 2 до 3 фонда. Взаимният фонд следва инвестиционна стратегия, определя се рисков профил, а инвестицията трябва да е в ликвидни финансови инструменти. Не се инвестира в движимо и недвижимо имущество или материални ценности - те са нисколиквидни.

Какво са ликвидни финансови инструменти?

Ликвидността означава колко бързо един актив може да бъде придобит или продаден. От тази гледна точка парите, които използваме всеки ден, са високо ликвидни. Сами разбирате защо е важно активите във взаимния фонд да са ликвидни - фонд мениджърите трябва да могат бързо да купуват и да продават активи спрямо много фактори, които влияят на пазара, за да минимализират загуби и да реализират по-големи печалби.

С каква сума е разумно да се стартира, ако нямаме опит в инвестициите?

На първо място това зависи от месечните ни доходи и от спестяванията ни. Как спестяваме също е важно - експертите препоръчват да спестяваваме в началото на месеца, а не от това, което ни е останало в края му. 10-20% е добър минимум за спестяване. Колкото повече, толкова по-добре, разбира се. Конкретно, ако имаме ясна цел и времеви период може да преценим на база на прогнозната възвращаемост, с колко да започнем. Друга препоръка са регулярните вноски - например ежемесечно, с което да намалим риска. Така се натрупва опит във взаимните фондове.

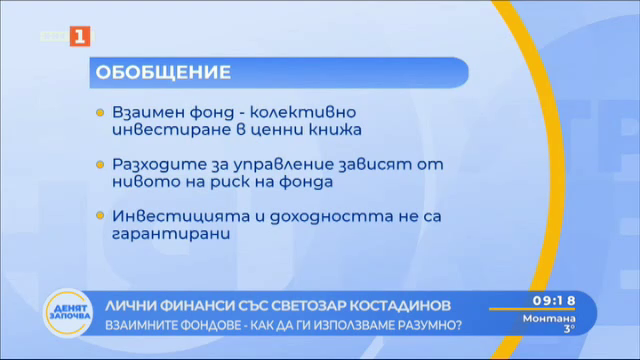

От всичко казано до тук е добре да запомним три неща, дори и само за нашата обща култура, без да инвестираме. Първо - взаимният фонд дава възможност на голям брой инвеститори да вложат средства в портфейл от ценни книжа. Второ - разходите за управление на фонда зависят от нивото на риск, отделно имаме такси на входа и на изхода. Калкулирайте колко реално ще спечелите при евентуална добра доходност. Трето - съществува риск от загуба на средства.

Чуйте последните новини, където и да сте!

Последвайте ни във

Facebook

и

Instagram

Следете и канала на БНТ в YouTube

Вече може да ни гледате и в

TikTok

Намерете ни в

Google News

Как да предпазим парите си от SMS измами?

Защо ЕЦБ иска да въведе дигиталното евро

Започва ли златото да губи блясъка си?

Наследяване на средства в ДПФ

Кариера в ИТ индустрията в ерата на ИИ

Как се наследяват средствата от универсалните пенсионните фондове?

Какви са предпочитанията на българите за почивка тази година

Какво е петродолар

Кога и как да рефинансираме кредит

Пенсиите и инфлацията: Губим или печелим от УПФ

Какво знаем за здравното застраховане

Как инвестират пенсионните дружества

Кога имаме нужда от овърдрафт?

Любопитни факти за еврозоната и еврото

Преходът към новата валута навлиза в последната седмица

Любопитни факти за еврозоната и еврото

В каква еврозона се присъединява България

Цените на колите след членството на България в еврозоната

Лични финанси: Словашкият опит в еврото

Как работят борсовите индекси?

Съвети за личните финанси и еврото

Европерспективи пред пазара на имоти

Как еврозоната промени паричната политика в Хърватия?

Как работи евросистемата - II част

Как работи евросистемата?

След масовата приватизация: Какво се случи с акциите ни

Защо младежите затъват в дългове

Последни броеве