Благойка Борисова: Обясних, че няма как да изкарам банкова сметка на непълнолетно дете, което е със 100% увреждане, тежка умствена изостаналост пожизнено.

Мария Генчева - адвокат: Застрахователят, този който сключва договора би трябвало да е достатъчно правно грамотен, но за съжаление... много неразбиране има по въпроса.

отговор на КФН: Неспазването на формата на договора в търговското право не води автоматично до нищожност на сделката.

Радостин Вазов: Висше училище по застраховане и финанси: Много от служителите не са запознати как трябва да се процедира в една такава ситуация.

Благойка Борисова: И оттам се почна мъката...

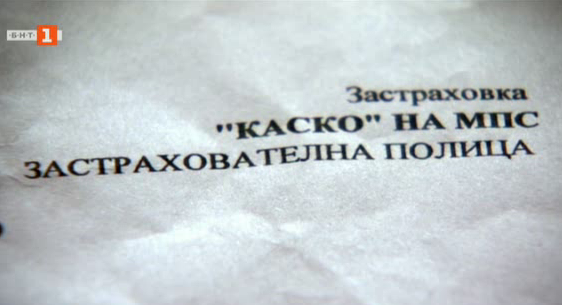

Спор между родител на дете с увреждане и застраховател за начина, по който трябва да се изплати щета по "Каско".

Как

се плаща обезщетение по застраховка "Каско", когато собственикът на

автомобила е с умствено увреждане и е непълнолетен, но не е поставен под

запрещение? Този въпрос по различни причини не са си задали нито

клиентът, нито застрахователят при подписването на полицата.

Благойка Борисова, майка на Александра: "Каско"-то го направих на 21 ноември 2018 г., била е навършила 14 години, с лична карта, обясних им нали, че детето е с ТЕЛК 100% пожизнено, те ми казаха добре и дотам беше.

През

2015 година е направена промяна в Кодекса за застраховане обезщетения

вече не могат да се изплащат в брой, а само по банкова сметка. Ако

клиентът няма сметка, си е негов проблем. Майката на Александра не е

чела Кодекса за застраховане. Приложила е ТЕЛК-овото решение на

непълнолетното вече дете, но застрахователният брокер не я

предупреждава, че може да възникне проблем. Договорът е сключен чрез

компания посредник, оторизирана от застрахователя.

Мария Генчева, адвокат: След като автомобилът е собственост на детето, сумите трябва да бъдат получени от него по негова банкова сметка - това е принципът.

Съответно

след възникването на щета, застрахователят писмено уведомява майката,

че единственият начин да получи обезщетението е да предостави банкова

сметка на името на детето или пълномощно, подписано от него.

Благойка Борисова: Юристката ми каза да отида в банка, отидох в банката - обясниха ми, че нямат право да правят, да издават банкова сметка на детето. Могат ако заведа детето и то каже „да" и положи подпис. Това е невъзможно. Това се опитвах в рамките на месец да обясня на компанията, че не може и няма как да открия банкова сметка на дъщеря си. Тя нито може да говори, нито може да се подписва.

Свързахме

се с Асоциацията на банките у нас, които потвърдиха, че сметка на името

на детето в това състояние няма как да се направи. От Комисията за

финансов надзор също отговарят на майката, че единственият начин да си

получи парите е по банкова сметка на собственика на автомобила.

Благойка Борисова: Не ми го обясниха от комисията, те ако бяха обяснили аз въобще нямаше да правя "Каско" на автомобила.

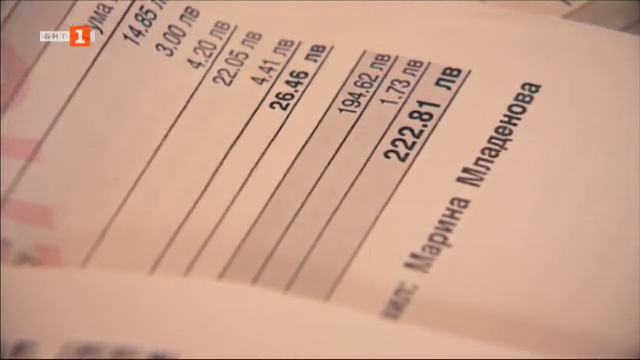

От

застрахователната компания отказаха коментар, но изпратиха имейл до

майката, в който казват, че са взели решение да изплатят обезщетение по

посочена от нея сметка, тъй като фактурата за ремонт на почти

20-годишния автомобил е издадена на нейно име, а не на името на детето -

титуляр по полицата.

Благойка Борисова: Изведнъж стана, че може по моя банкова сметка да се изплатят тези неща, а преди това ми се говореше, че не може.

Попитахме

компанията посредник оторизирана от застрахователя, какво обучение

преминават служителите им и какво обясняват на клиентите си при

сключването на полиците? Не получихме отговор.

На застрахователната полица срещу „застрахован" стои подписът на майката, но не и нейното име и данни. Брокерът не ги вписва, защото по думите му „нямало графа за това".

Мария Генчева адвокат: Не би трябвало да е така, но…

14-годишно

дете няма право самостоятелно да подписва подобни договори. Особено

след като към полицата е приложено и ТЕЛК-ото решение на момичето,

юристите в компанията е следвало да реагират.

Мария Генчева, адвокат: Самият договор се сключва от детето със съгласието - така се пише - от името на детето със съгласието на неговия родител, изписват се личните данни на родителя и се подписват и двамата - и детето, и родителят като дал съгласие.

Застрахователят, този който сключва

договора би трябвало да е достатъчно правно грамотен, но за съжаление

това казах, че много неразбиране има по въпроса.

Въпреки, че

формата на договора може да е нарушена, според Комисията за финансов

надзор това не е съществен проблем, защото никой не е обжалвал и той

остава валиден. Но чийто и да беше подписът, за да се изплати

обезщетение в тази ситуация е нужно изричното съгласие на дъщерята.

Радостин Вазов - Висше училище по застраховане и финанси: В такива случаи това задължително трябва да бъде уточнено задължително преди сключването на застраховката, за да не се изпада в такива ситуации.

В договора трябва да са уточнени

всички тези подробности, съответно да бъде предоставено пълномощното и

съответно да се докаже, че и третото лице - собственикът реално на

автомобила, е уведомен за това, което се случва.

Майката на

Александра пише и до други застрахователи. Дали при състоянието на

детето, без то да е поставено под запрещение, ще може евентуално

обезщетение да бъде изплатено по нейна сметка, ако в бъдеще сключи

застраховка при тях.

"Можете да сключите към нас

застраховка "Каско" и в случай на застрахователно събитие не е проблем

вие като майка да получите застрахователно обезщетение по полицата. По

нататък само се изписва Задължително условие е при сключване на

застраховка да ни предоставите да приложим ТЕЛК-овото решение."

Благойка Борисова: Обясних какъв е случаят на детето, изпратих им абсолютно всичко. ..те ми отговориха, че може, ако не дай си боже стане нещо с автомобила, щетата да бъде изплатена на моя банкова сметка, на мое име. Това е подигравка.

В

същото време от Комисията за финансов надзор я уверяват, че независимо с

кой застраховател е сключила договор, задължително трябва да бъде

предоставена сметка на името на собственика на колата Александра. Така

се оказва, че ако трябва да бъде спазен законът, обезщетение не може да

се изплати и клиентът трябва да разчита на компромис от страна на

застрахователя, за да получи парите си.

Попитахме Асоциацията

на застрахователите и Комисията за финансов надзор защо се получава това

разминаване и не се ли подвежда така потребителя да плаща вноски по

застраховка, а след това просто да се надява на добрата воля на

компанията. Не получихме отговор.

Автор: Мая Димитрова

Чуйте последните новини, където и да сте!

Последвайте ни във

Facebook

и

Instagram

Следете и канала на БНТ в YouTube

Вече може да ни гледате и в

TikTok

Намерете ни в

Google News

По-ниска пенсия при по-високо осигуряване - възможно ли е

Кога ще започне ремонтът на Русенската художествена галерия?

Ничий път

Има ли решение за рушащата се най-стара гимназия в Пловдив?

Пещери в Поломието се превръщат в автоморги

Собствениците на земеделска земя срещу стълбовете на ЧЕЗ

Варненка е 3 месеца със свалени номера заради неплатена глоба

Осъден от "Топлофикация"

Защо фрагменти от Античния стадион на Филипопол са недостъпни?

Докторант търси правата си в съда

Кой е виновен за високите сметки за вода

Спор между родител на дете с увреждане и застраховател

Десетилетен спор за собствеността на имот в Асеновград

Сгрешена диагноза на дете

Битката да виждаш детето си

Съдебна битка за имот в гоцеделчевското село Огняново

38 години три поколения чакат нов дом в блок "Добрич"

Още за змията, избягала в търговски център в Пловдив

Защо къщата на семейство от Благоевград е превърната в сметище?

Частен случай - 20.01.2019г.

Българският аналог на кулата в Пиза

Кои са най-честите нарушения на превозвачите?

Приемат ли по (не)успех в елитните гимназии?

Последни броеве